期货知识

期货知识

期权知识

期权知识

证券知识

证券知识

交易品种

交易品种

百问百答

百问百答

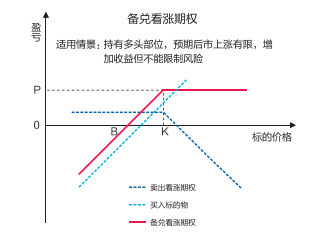

备兑看涨期权组合

(1) 基本原理

卖出看涨期权与买入标的(期货合约),构成了备兑看涨期 权策略。标的多头为看涨期权空头提供了备兑(保护)。

(2) 使用动机

投资者在持有标的物多头的情况下,预计后市上涨有限,同时想增加收益,可以使用本策略。

(3) 盈亏说明

如果市场价格上涨,到期时期权买方行权,卖出看涨期权获得标的物空头,与其持有的多头头寸相互对冲;如果市场价格下跌, 到期时买方不行权,但持有的多头标的物亏损,卖出的看涨期权 的收益可以减少亏损程度。

该策略的亏损为买入标的物亏损减去权利金收入,亏损随标的物价格下跌而扩大。最大收入为看涨期权行权价与标的物价格之差,最大利润为最大收入加上权利金收入,最大利润是一定的。

该组合策略的盈亏平衡点是买入标的物价格减去卖出看涨期权的权利金。

图:备兑看涨期权组合到期盈亏

盈亏平衡点=买入标的(期货合约)价格-权利金

标的物市场价格下跌超过盈亏平衡点越多,投资者亏损越多。

例:投资者以16300元/吨的价格持有棉花期货合约多头 部位,卖出相同月份行权价为16400元/吨的看涨期权,收取权利 金200元/吨,期权到期时,标的期货价格涨到16500元/吨。

看涨期权履约盈亏:16400元/吨-16500元/吨=-100元/吨

期货盈亏:16500元/吨-16300元/吨=200元/吨

净盈亏=期货盈亏+期权履约盈亏+权利金收入:200元/吨-100元/吨+200元/吨=300元/吨

盈亏平衡点:16300元/吨-200元/吨=16100元/吨

标的期货价格低于16100元/吨时,备兑看涨期权组合亏损; 高于16100元/吨时,备兑看涨期权组合获利。同理,到期对应不 同期货价格的期权盈亏如下表:

到期棉花期货价格对应备兑看涨期权组合盈亏

(4) 优点与缺点

优点:当市场价格上涨,但涨幅有限时,卖出的看涨期权降低了标的物持有成本;当上涨幅度过大,标的合约备兑履约可以抵补卖出看涨期权风险。

缺点:当市场价格下跌时,卖出的看涨期权只能为标的期货合约提供有限保护。

(5) 时机与方法

① 时机

在市场经历过大幅波动后,持有标的头寸的投资者预期标的价格在下一段时期内上涨时,但涨幅有限时,可以使用本策略降低持有标的的成本。

② 方法

看涨期权的行权价应根据投资者对后市涨幅的预期来选择,预期价格上涨的幅度较小(大),可以选择虚值程度较小(大)的看涨期权。

(6) 资金占用

备兑看涨期权组合保证金为期权权利金加上期货保证金,假 设收取的权利金等于期权结算价,备兑组合的资金占用等于期货 保证金。