期货知识

期货知识

期权知识

期权知识

证券知识

证券知识

交易品种

交易品种

百问百答

百问百答

卖出宽跨式期权策略

1.基本原理

卖出一组宽跨式期权组合由卖出同到期日、相同数量的虚值的看涨期权(高行权价)和虚值的看跌期权(低行权价)组成。宽跨式期权合约建仓时都是虚值期权,卖方收取的权利金比跨式期权少。

2.使用动机

投资者预期市场到期前一段时间不会剧烈波动,只是进行一些窄幅的价格调整,可以使用卖出宽跨式期权获取权利金收入。

3.盈亏说明

卖出跨式期权的收入是收取的卖出的两个期权的权利金之和。不考虑交易成本的情况下,期权到期时标的市场价格介于卖出宽跨式期权的行权价格之间时,宽跨式期权卖方获得最大盈利。

到期市场价格上涨不超过看涨期权行权价加上收取的权利金, 或者下跌不低于看跌期权行权价减去收取的权利金,卖出宽跨式 期权策略可以盈利。反之,卖出宽跨式期权将会出现亏损(不考 虑交易成本)。卖出宽跨式期权盈利有限,到期市场价格大幅上涨或下跌,卖方在任何一个方向上的潜在风险极大。

宽跨式期权到期时的盈亏平衡点有两个:一个是看涨行权价格加上收取的全部权利金;二是看跌期权的行权价减去收取的全部权利金(不考虑交易成本)

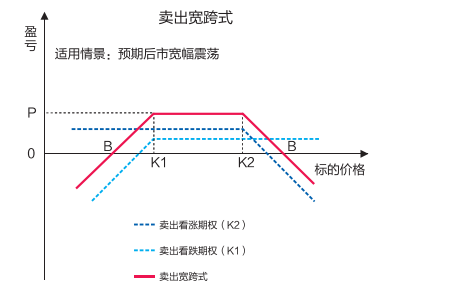

图1:卖出宽跨式期权策略到期盈亏

盈亏平衡点:1.看涨期权行权价格+收取的全部权利金2.看跌期权行权价格-收取的全部权利金

期权到期时,市场价格上涨或下跌超过盈亏平衡点越多,期权卖方的亏损越大。

例1:投资者同时卖出行权价为16600元/吨的棉花看涨期 权与行权价为16400元/吨棉花看跌期权,共收取权利金650元/吨, 到期时,标的棉花期货价格涨到16700元/吨。

看涨期权履约盈亏=行权价格-期货价格:16600元/吨-16700元/吨=-100元/吨(看跌期权放弃)

净盈利=权利金收入+履约盈亏:650元/吨-100元/吨= 550元/吨

盈亏平衡点:16600元/吨+650元/吨=17250元/吨

16400元/吨-650元/吨= 15750元/吨

到期标的棉花期货价格低于15750元/吨或高于17250元/吨 时,卖出宽跨式组合亏损;标的物价格在15750元/吨与17250元/吨之间时,卖出宽跨式组合盈利。

同理,到期对应不同期货价格的期权盈亏如下表:

表1 :棉花期货价格对应卖出宽跨式组合到期盈亏

4. 优点与缺点

优点:在卖出宽跨式期权策略中,卖出的看涨期权和看跌期权都是虚值期权,为投资者提供了较大的犯错余地。

缺点:收取虚值期权的权利金较少,市场价格无论涨跌,都会面临潜在巨大亏损的风险。

5.时机与方法

① 时机

当市场价格刚刚经历了大幅波动,投资者预期在近一段时间内窄幅震荡,不会出现大幅涨跌,并想为自己提供一些预期错误空间,投资者可以卖出宽跨式期权。

② 方法

使用该策略,卖出看涨和看跌期权都是虚值。卖出宽跨式是低波动率交易,当标的市场价格波动增大时,风险将增加,因此需要密切关注持仓风险。

6.资金占用

卖出宽跨式套利,交易保证金收取标准为卖出看涨期权与卖出看跌期权交易保证金较大者加上另一部位权利金。