期货知识

期货知识

期权知识

期权知识

证券知识

证券知识

交易品种

交易品种

百问百答

百问百答

牛市看跌期权价差策略

1.基本原理

牛市看跌期权价差的构建方法是按1:1的比例买入低行权价看 跌期权,并卖出同到期日的高行权价看跌期权构建,一般采用卖 出一手平值或虚值的看跌期权和买入一手虚值程度更深的看跌期 权组成。

由于卖出看跌期权的权利金高于买入看跌期权的权利金,所 以投资者通常会净收入权利金。

2.使用动机

投资者预期市场价格上涨,但上涨幅度有限,或者投资者不 想承受卖出看跌期权的无限潜在风险,可使用牛市看跌期权价差 策略。

3.盈亏说明

到期时,如果市场价格上涨后超过卖出看跌期权的行权价格, 高行权价看跌期权未被行权,且放弃对低行权价看跌期权行权, 权利金的净收入(不考虑交易成本的情况下)为投资者可获得的 最大收益。

牛市看跌期权价差策略最大盈利是权利金净收入(不考虑交 易成本)。最大亏损是卖出看跌期权与买入看跌期权的行权价格 之差,减去权利金收入。

期权到期时的盈亏平衡点等于卖出看跌期权的行权价格减去 权利金净收入(不考虑交易成本的情况下)

图1:牛市看跌期权价差

:

:

盈亏平衡点=卖出看跌期权的行权价格-(卖出看跌期权权利 金-买入看跌期权权利金)(不考虑交易成本)

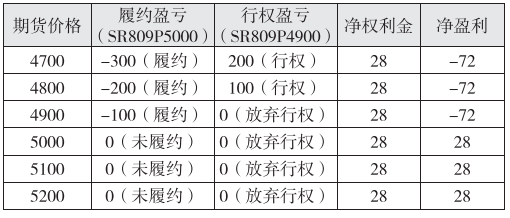

例1: 2018年7月2日,卖出1手看跌期权S R809P5000的 权利金为53元/吨,买入1手SR809P4900的权利金为25元/吨, 持有期权到期,到期标的期货价格为4882元/吨。

SR809P4900行权盈亏=行权价格-期货价格:4900元/吨-4882 元/吨=18元/吨

SR809P5000履约盈亏=期货价格-行权价格:4882元/吨-5000 元/吨=-118元/吨

净权利金二权利金收入-权利金支出:53元/吨-25元/吨 =28元/吨

净盈利二行权与履约盈亏+净权利金:18元/吨-118元/吨 +28元/吨=-72元/吨

同理,到期对应不同期货价格的期权盈亏如下表:

表1:到期对应不同期货价格的牛市看跌期权价差策略盈亏

盈亏平衡点:5000元/吨- (53元/吨-25元/吨)=4972元/吨, 即标的期货价格低于4972元/吨时,牛市看跌期权价差策略亏损; 高于4972元/吨时,牛市看跌期权价差策略盈利。

4.优点与缺点

优点:在卖出看跌期权后,再买入看跌期权,限定了更大交 易损失的风险。

缺点:采用此交易策略,限定了最大亏损,但降低了卖出看 跌期权的权利金收益。

5.时机与方法

① 时机

在以下两种情况下使用该交易策略,一是预期市场价格将上 涨,但认为涨幅有限;二是认为市场价格下行概率较小,大概率 震荡偏强,但只卖出看跌期权,面临较大的下跌风险。

② 方法

使用该策略,应该卖出平值或虚值的看跌期权,买入深度虚 值的看跌期权,将下跌风险锁定。

6.资金占用

牛市看跌期权价差策略的资金占用是卖出期权的保证金减去 净权利金收入。行权价与有效期不同,权利金收入与净资金占用 也不同。