期货知识

期货知识

期权知识

期权知识

证券知识

证券知识

交易品种

交易品种

百问百答

百问百答

初识债券

1.什么是债券?

债券是一种有价证券,是社会各类经济主体为筹集资金而向债券投资者出具的、承诺定期支付利息并到期偿还本金的债权债务凭证。债券的发行主体可以是政府(或政府机构)、非金融企业、金融机构,还可以是国际组织。

2.债券具有哪些特征?

偿还性:债券持有人按规定获得利息和收回本金,债券发行人按约定条件偿还本金并支付利息。

流通性:在流通市场上,债券一般都可以自由转让。优先性:企业破产时,债券持有者享有优先于股票持有者对企业剩余资产的分配权。

收益性:债券的收益性表现在两个方面:一是债券可以获得固定的利息收入;二是可以通过在证券市场上的买卖交易,获得差价收入。

3.投资债券的收益来源?

投资债券的收益来源包括利息收入和资本利得两个部分。其中利息收入是根据债券发行时的票面利率计算的持有债应得利息;资本利得是债券买入价与卖出价或买入价与到期偿还额之间的差额,当卖出价或偿还额大于买入价时,为资本收益,当卖出价或偿还额小于买入价时,为资本损失。

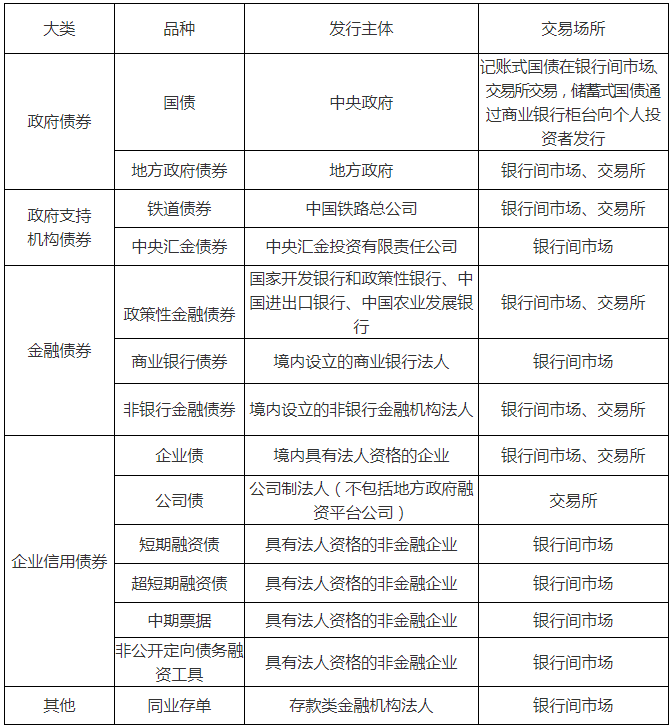

4.债券可分为哪些类型?

(1) 按发行主体划分

(2) 按付息方式划分

零息债券:低于面值折价发行,到期按面值一次性偿还, 期限在 1 年以上。

贴现债券:低于面值折价发行,到期按面值一次性偿还, 期限在 1 年以内。

固定利率付息债券:发行时标明票面利率、付息频率、付息日期等要素,按照约定利率定期支付利息,到期日偿还最后一次利息和本金。

浮动利率付息债券:以某一短期货币市场参考指标为债券基准利率并加上利差(发行主体可通过招标确定)作为票面利率,基准利率在待偿期内可能变化,但基本利差不变。

利随本清债券:发行时标明票面利率,到期兑付日前不支付利息,全部利息累计至到期兑付日和本金一同偿付。

(3) 按币种划分

人民币债券:以人民币计价的债券,包括境内机构发行的人民币债券和境外机构发行的熊猫债券,占中国债券市场的绝大部分。

外币债券:以外币计价的债券。

SDR 债券:以特别提款权(SDR)计价的债券。

(4) 按流通方式划分

可流通债券:可在银行间债券市场、交易所债券市场、商业银行柜台等市场中一个或多个市场交易流通的债券。

不可流通债券:不可流通转让的债券,可提前兑取、质押贷款、非交易过户等。

5.什么是利率债和信用债?

利率债主要是指国债、地方政府债券、政策性金融债和央行票据等以政府信用为依托的主体发行的债券,利率债价格主要受实际利率的影响。

信用债是指政府之外的主体发行的债券,具体包括企业债、公司债、短期融资券、中期票据、可转债等品种, 信用债价格除受到实际利率影响外,还受发行主体信用状况的影响。

6.债券有哪些基本要素?

债券面值:债券的票面价格,并应注明币种。

债务人与债权人:债券的发行人是债务人,为筹集所需资金,发行人按照法定程序发行债券,从而取得一定时期内资金的使用权,但同时又承担着偿付债券的义务,需要按时还本付息。债券的购买者(或称持有者)是债权人, 在约定期限内转让资金的使用权,依法或按债券募集说明书规定取得利息和到期收回本金。

债券的价格:债券是一种可以买卖的有价证券,是债券市场上的一种商品,有其价格。债券的价格是由面值、收益和供求关系共同决定的。

还本付息期限:债券发行人必须在规定的期限内偿还债券本金和利息,因此债券需约定还本付息期限。

债券利率:债券利率是计算利息的依据。它一般是根据政府的相关法规确定,或根据资金市场供求状况确定。

7.什么是债券的价格?

债券价格分为发行价格和交易价格。债券的发行价格可能不等于债券面值。当债券发行价格高于面值时,称为溢价发行;当债券发行价格低于面值时,称为折价发行; 当债券发行价格等于面值时,称为平价发行。债券的交易价格是指投资者在二级市场转让债券的成交价。有的债券成交不活跃,一些机构投资者通常用第三方估值,例如中央国债登记结算公司、中证指数公司的债券估值来计量债券价值。

8.什么是债券收益率?

债券收益率可分为当期收益率、到期收益率、持有期收益率、提前赎回收益率等。

当期收益率:当期收益率是债券的年息除以债券当前的市场价格所计算出的收益率,不考虑债券投资所获得的资本利得或是损失,只衡量债券某一期间所获得的现金收入相较于债券价格的比率。

到期收益率:到期收益率是使投资购买债券获得的未来现金流现值等于债券当前市价的贴现率,相当于投资者按照当前市场价格购买并且一直持有至到期时可获得的年平均收益率。

持有期收益率:指投资者持有债券期间的利息收入加上买卖价差占债券买入价格的比率。

提前赎回收益率:债券发行人在债券规定到期日之前赎回债券时投资人所取得的收益率。

9.什么是债券的久期?

债券久期是用债券未来每一期现金流的折现值除以债券现价作为权重,分别乘以每一期现金流距现在的时间, 然后相加得到的收回债券现金流的加权平均剩余期限。久期的经济学意义是用来衡量债券价格对收益率微小变动的敏感程度。久期越长,收益率微小变动导致债券价格变动幅度越大。

10.什么是信用评级?

信用评级分为主体信用评级和债券信用评级两种。主体信用评级是以企业或经济主体为对象进行的信用评级。债券信用评级是以企业或经济主体发行的有价债券为对象进行的信用评级。信用评级是对债券发行主体及其所发行债券按期还本付息的可靠程度进行评估,并标示其信用程度的等级。

根据央行制定的《信贷市场和银行间债券市场信用评级规范》,分长期债券评级和短期债券评级。长期债券评级分为三等九级,从高到底分别为 AAA、AA、A、BBB、BB、B、CCC、CC、C。除 AAA 级、CCC 级(含)以下等级外,每一个信用等级可用“+”、“-”符号进行微调,表示略高或略低于;短期债券信用等级划分为四等六级,从高到低符号表示分别为:A-1、A-2、A-3、B、C、D,每一个信用等级均不进行微调。

11.如何看待债券信用评级?

一般来说,在其他条件相同的情况下,信用等级越低, 债券风险越大。但应注意到,信用评级只是对债券未来偿付概率的预测,信用等级会随着发债主体偿债意愿和增信措施有效性的变化而动态调整,并非是一成不变的。具体到某一只债券而言,高评级的债券也有可能会发生违约, 低评级的债券也有可能不违约。固然评级是标识债券风险的一把尺子,但不宜完全依赖评级来判断债券风险。

12.什么是付息债权登记日?

付息债权登记日:附息债券每次付息时需要进行债权登记,一般每次付息日的前一个交易日为债权登记日,债权登记日日终前卖出的债券持有者不享有本期利息。

13.投资债券的收益如何缴纳税收?

国债和国家发行的金融债券利息免纳个人所得税。2012及以后年度发行的地方政府债券利息免纳个人所得税。此外,个人投资者无论是在一级发行市场还是在二级市场购买企业债券,持有到期后取得的利息收入均应缴纳 20% 的个人所得税,税款由兑付利息的机构负责代扣代缴。个人投资者持有的企业债券在债券到期前转让的,根据《个人所得税法》的有关规定,转让产生的价差收入,应按“ 财产转让所得 ”应税项目缴纳 20% 的个人所得税。